La IA avanza con fuerza en el foodtech nacional

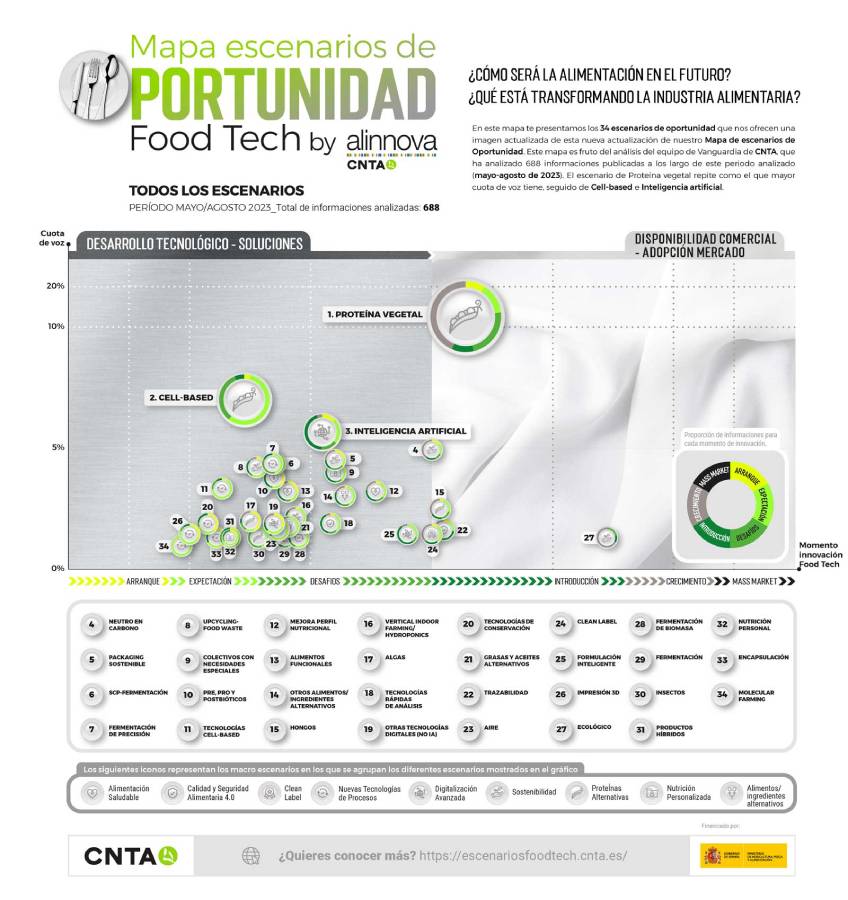

La última edición del Mapa de Escenarios de Oportunidad del CNTA1 identifica 34 opciones de desarrollo y crecimiento agrupadas en 9 macroescenarios, así como los principales desafíos a los que se enfrentan y los avances tecnológicos y legislativos que contribuyen al crecimiento del sector.

Fecha: 17-Oct-2023

Fuente: Tech Food Magazine

La última edición del Mapa de Escenarios de Oportunidad del CNTA1 identifica 34 opciones de desarrollo y crecimiento agrupadas en 9 macroescenarios, así como los principales desafíos a los que se enfrentan y los avances tecnológicos y legislativos que contribuyen al crecimiento del sector. El Mapa destaca 4 escenarios: Inteligencia Artificial y pre, pro y postbióticos, por presentar un gran número de lanzamientos e investigaciones; y SCP-Fermentación (en el que se enmarca todo lo relacionado con la proteína elaborada con tecnología de fermentación) y cell-based por ser los principales atractores de inversión.

Por macroescenarios, la proteína alternativa continúa siendo el principal motor del FoodTech nacional, con ocho escenarios de oportunidad asociados y una alta captación de inversión en 2023 que, no obstante, no recupera niveles de 2022. Los datos aportados por The Good Food Institute (GFI) indican que la inversión mundial en el segundo trimestre de 2023 alcanzó los 297 M$, lo que significa un aumento del 65,92% respecto al trimestre anterior, pero una caída del 66,5% en referencia al mismo periodo de 2022.

La IA avanza en el foodtech nacional

El escenario de Inteligencia Artificial ha experimentado un rápido y gran avance en los últimos meses. Se debe tanto al uso de IA por parte de toda la cadena alimentaria como a que cada vez más empresas están testando y utilizando la IA en un escenario de Formulación inteligente, es decir: para formular alimentos, encontrar nuevos o dar con los ingredientes más adecuados para elaborarlos. Incluso para mejorar la tasa de éxito de los lanzamientos. También se utiliza para mejorar la calidad y seguridad alimentaria 4.0, por lo que la IA interviene en dos de los macroescenarios del Mapa.

A nivel mundial, se estima que el uso de la IA en la industria de la alimentación y bebidas crecerá un 45,7% entre 2021 y 2027, según Fact and Factors.

Algunos ejemplos de formulación inteligente mediante IA destacados por el CNTA son los de Shiru y su grasa vegetal OleoPro; la inversión de 1 millón de dólares de Duopharmq en The Live Green Co para elaborar alimentos funcionales mediante IA; o las nuevas lonchas Kraft NotCheese, desarrolladas con la tecnología Giuseppe de NotCo.

Las grandes cadenas de supermercados también han visto la oportunidad que supone emplear IA para mejorar procesos. Así, Spar Austria la aplica para evitar el desperdicio mediante predicción y personalización de pedidos, mientras que Alcampo y Carrefour buscan optimizar la atención al cliente incorporando la IA conversacional de Botslovers.

FoodGPT, de Ai Palette, combina IA generativa y el procesamiento de lenguaje natural para aumentar la tasa de éxito de los lanzamientos de producto.

La SCP-Fermentación impulsa el segmento alt-dairy

SCP-Fermentación2 es el escenario que lidera la inversión a nivel mundial en proteínas alternativas, con una recaudación de 184 millones de dólares en el segundo trimestre de 2023, según datos de GFI. Supone un crecimiento del 116% con respecto al trimestre anterior.

Se espera que la presencia en el mercado de alimentos fabricados a través de fermentación de precisión crezca en los próximos años y que su mercado potencial supere los 132 millones de consumidores en todo el mundo para 2027. Así se desprende del informe ‘Fermenting the Future: The Growing Opportunity for Products Made with Precision Fermentation’, elaborado por The Hartman Group.

Acelerar la comercialización, lograr aprobaciones legislativas y conseguir el escalado industrial son los principales retos.

El segmento alt-dairy ha sido de los más activos en los últimos meses. Destacan iniciativas para desarrollar caseína mediante fermentación de precisión como las puestas en marcha por New Culture o Fermify. También la inversión de Danone en la startup Imagindairy para desarrollar lácteos sin animales. La inversión de grandes compañías lácteas como Nestlé, Fonterra, Unilever, Bel Group o la española Pascual en tecnología fermentación de precisión a través de alianzas con startups como Perfect Day, Standing Ovation, Zero Cow Factory o De Novo Dairy también marca por dónde van los pasos de la industria.

En cuanto a avances en el escalado, el Mapa destaca el caso Enough, que logró una recaudación de 40 millones de euros para acelerar la producción de su producto de micoproteína Abunda, que se utiliza en diferentes alimentos alternativos.

La carne cultivada avanza de la mano de la legislación

El escenario cell-based continúa con su crecimiento gracias en parte al impulso legislativo. A la comercialización en USA del pollo cultivado de Eat Just (Good Meat) y UPSIDE Foods se han unido varios hitos en Europa. Por un lado, la startup israelí Aleph Farms presentó las dos primeras solicitudes de aprobación regulatoria en territorio europeo (Suiza y Reino Unido). Por otro lado, Países Bajos ha creado un código de prácticas junto con las startups Meatable y Mosa Meat que hará posible las degustaciones de carne cell-based en entornos controlados.

Y más recientemente, en septiembre, The Cultivated B ha hecho la llamada ‘fase previa’: un proceso oficial de la Autoridad Europea de Seguridad Alimentaria (EFSA) que debe solicitarse al menos seis meses antes de la presentación oficial de un producto. Si no se registran más solicitudes en este periodo, TCB se convertiría en la primera empresa biotecnológica del mundo en solicitar la certificación de la EFSA para carne cultivada.

Reducir los costes de producción y lograr el escalado son los principales retos en la producción de este tipo de proteína de cara a 2024.

Buenas perspectivas alt-protein

Otros escenarios de proteína alternativa afrontan desafíos con buenas perspectivas, aunque siguen en fase de expectativas. En cuanto a las Algas, la UE espera que el negocio de cultivo alcance los 9.000 M€ en 2030 y que el mercado de chlorella y spirulina evolucione a una Tasa de Crecimiento Anual (CAGR) del 6,4 y 8,7%, respectivamente, hasta 2025. También la proteína a partir de insectos ha recibido impulso legislativo con el visto bueno de la Autoridad Europea de Seguridad Alimentaria (EFSA) a un polvo hecho de gusanos amarillos de la harina (Tenebrio Molitor) para Nutri’Earth, aunque para el “ok” definitivo aún faltan meses y la aprobación de la UE.

El escenario Aire crece en protagonismo gracias al lanzamiento del primer helado de proteínas cultivadas con CO2 y aire de Solein (Singapur).

Proteína vegetal: vuelta a un escenario de desafíos

Dentro del macroescenario de la proteína alternativa, la proteína vegetal sigue siendo el escenario con mayor cuota de voz, pese a que en cuanto a inversión pierde fuelle (en el segundo trimestre de 2023 ha captado un 51% menos de fondos que en el periodo anterior) y también en cuanto a interés del consumidor (ventas).

La proteína vegetal afronta varios desafíos, como el no estar cumpliendo con las expectativas de crecimiento en ventas.

El plant-based experimenta un retroceso en su momento de innovación. El escenario involuciona desde la fase de introducción en el mercado a una vuelta a los desafíos, motivada por la necesidad de mejorar fundamentalmente dos de las características organolépticas de este tipo de alimentos: el sabor y la textura. Ambas son clave para la aceptación del consumidor final, junto con el color.

Conseguir variedades con valor nutricional real, que sean clean label y alcanzar la paridad de precios con los análogos de origen animal son condicionantes a resolver para que la proteína vegetal recupere y mejore su nivel de ventas, así como de captación de inversión. El requisito clean label suma dificultad al reto, pues tal y como describe el Mapa en el macroescenario específico, la inflación influye también en el alza de precios de los productos con este etiquetado.

Oportunidades en alimentos saludables y sostenibles

El macroescenario de Alimentación saludable sigue aportando muchas oportunidades. Gana peso el escenario de Pre, pro y postbióticos, con propuestas sobre la potencialidad de los probióticos para tener un microbioma saludable e investigaciones que tratan de entender la relación positiva que este tipo de ingredientes tiene con el peso corporal o para reducir los síntomas de depresión, estrés o ansiedad.

Por su parte, el macroescenario de Sostenibilidad ha crecido en cuota de voz, especialmente gracias a dos escenarios al alza: Neutro en carbono y Packaging sostenible. Sobre el primero, el gran reto al que se enfrenta es la falta de confianza y la necesidad de poner coto al “greenwashing”. Sobre el segundo, la búsqueda de materiales sostenibles y seguros para adaptarse a la legislación vigente en España y Europa es el principal desafío observado en el Mapa.

- Mayo-agosto de 2023.

- Single Cell Protein.