Informe USDA: La producción de cerdo y carne de cerdo española a la baja por menores exportaciones y regulaciones de bienestar animal

Estas reducciones están causadas principalmente por un menor nivel de exportación a mercados no europeos (principalmente China), elevados costes de producción de forma continua y la imposición de nuevas regulaciones de la UE.

Fecha: 27-Sep-2023

Unión de Uniones se hace eco del informe “Spanish Swine and Pork Production Driven Down by Lower Exports and Animal Welfare Regulations”, procedente del GAIN (Global Agricultural Information Network) del FAS-USDA (Foreign Agricultural Service – United States Department of Agriculture) en el que se destaca que el sector porcino español espera una tendencia a la baja tanto en producción de cerdos como de carne de cerdo en 2023 y 2024 hasta algo menos de 5 millones de tonelada y por debajo de 55 millones de cabezas sacrificadas.

Estas reducciones están causadas principalmente por un menor nivel de exportación a mercados no europeos (principalmente China), elevados costes de producción de forma continua y la imposición de nuevas regulaciones de la UE.

Producción

En 2022, España se mantuvo como el mayor productor y exportador de la UE. Sin embargo, para 2023 y 2024 se espera una reducción en el censo, tras niveles récord en 2022. Si bien la reducción de cerdas será parcialmente compensada por la importación de lechones (Portugal y Países Bajos).

Además, el informe destaca que en 2022, la producción también se vio afectada por problemas en el PRRS en Cataluña y Aragón, aunque fue compensado de nuevo por mayores importaciones.

En cuanto a los costes de producción, los precios récord de 2022 provocaron un 2% de reducción en el sacrificio y un aumento en el precio de la carne de cerdo. El informe también destaca el sacrificio de cerdas reproductoras incrementado en 2022 y con la misma expectativa en 2023 por la adaptación al nuevo RD.

Asimismo, según el sector, esta reducción, más que por la reducción de exportaciones a China y otros mercados no comunitarios es por el RD 159/2023 de bienestar animal (requisitos más estrictos que la normativa europea, aumentando el espacio mínimo disponible y más requisitos en alimentación, agua, comederos, condiciones ambientales y material manipulable), con un periodo de 2 años para adaptar las granjas.

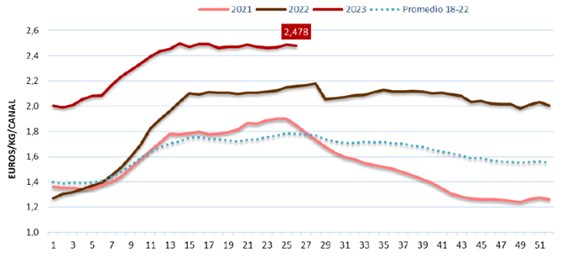

Gráfico 1. Precios semanales de la carne de cerdo en España. (€/100 kg, Clase E). Fuente: MAPA

En cuanto a las tasas de fertilidad, Unión de Unoines señala que el informe confía en que en intensivo se mantengan los niveles habituales mientras que en ibérico-extensivo, a causa de la sequía, ésta se vea reducida. Por último, las medidas para reducir el uso de antibióticos, podrían estar provocando un incremento de la mortalidad en 2022 que continuaría en los próximos años.

Consumo

En cuanto a los precios, el MAPA recogería en 2022 un incremento del 14% debido a la inflación y mayores costes de producción, lo que habría provocado una caída del 11% del consumo de cerdo fresco mientras que el consumo global de cerdo habría caído el 9%.

Comercio

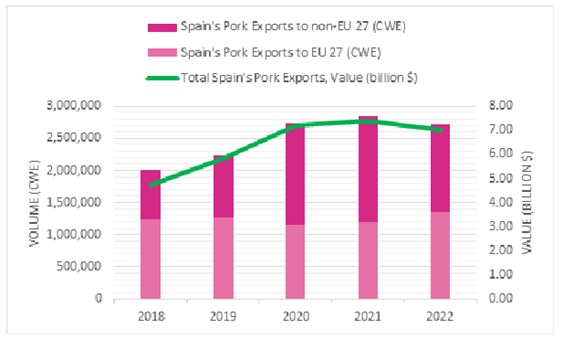

En 2022, según el Monitor de Datos de Comercio, (Trade Data Monitor (TDM)), España siguió siendo el principal productor y exportador de cerdo del mundo: 2.7 millones de toneladas en equivalente de peso-canal, por un valor de 7.000 millones de dólares (Gráfico 2).

Sin embargo, en 2022 las exportaciones bajaron un 4,4% comparado con 2021, por reducción de la demanda china y a pesar del crecimiento en otros mercados asiáticos como Japón, Corea del Sur o Filipinas y Taiwán, aunque compensaron el 50% de la reducción de ventas a China. Otros destinos importantes son Malasia, Nueva Zelanda, Chile, México, Cuba, Reino Unido, EEUU y Canadá.

Gráfico 2. Exportaciones de cerdo españolas, 2018-2022. Fuente: Trade Data Monitor (TDM).

En el mercado interno, debido a la falta de carne de cerdo en la UE, las exportaciones comunitarias crecieron hasta suponer la mitad de las exportaciones totales.

La industria espera que las exportaciones extracomunitarias seguirán reduciéndose en volumen por la reducción de demanda china y mayores precios de la carne, mientras que las exportaciones a la UE se mantendrían: en la primera mitad de 2023 las exportaciones se incrementaron en valor un 13,5% debido al mayor valor del cerco, compensando la reducción del 9% en volumen.

En cuanto a las importaciones extracomunitarias, y pese a que apenas suponen menos del 2% de las importaciones totales, el informe destaca el crecimiento de Chile hasta situarse como el mayor proveedor extracomunitario; así como un esperable incremento de estas importaciones debido a los precios elevados del cerdo en España y la UE.